Bevezetés: Miért ez a pillanat az ideális?

Az Exchange Traded Fund-ok (ETF-ek) robbanásszerű népszerűségre tett szert az elmúlt tíz évben, de 2026-ban olyan lehetőség nyílt meg hazánkban, amely radikálisan megváltoztatja a hosszú távú befektetések gazdaságtanát. A Tartós Befektetési Számla (TBSZ) keretében ebben az évben megnyitott számlák 2031-ben teljesen adómentessé válnak – ez nem divat, hanem okosságot kínál azoknak, akik ezt megértik. Ez a lehetőség már a korábbi években is megvolt, viszont, ha még nem kezdted el, akkor az idei évben érdemes lehet meglépni ezt a lehetőséget.

Sokan azt gondolják, hogy az ETF-ek csupán egy újabb befektetési hullám, de az adatok egyértelműen mutatják: az elmúlt 10 évben az S&P 500-ba fektetett befektetések 15,56%-os éves átlaghozamot értek el forintban, míg az aktív alapkezelők átlagosan alulmúlták a piaci indexeket. A kérdés nem az, hogy divat-e, hanem az, hogy miért várunk még, ha a számok ezek mellett szólnak.

Mi valójában az ETF és miért lett ennyire fontos?

Az ETF egy tőzsdén kereskedett befektetési alap, amely több száz vagy akár ezer értékpapírt tartalmaz egyetlen „csomag” formájában. Amikor ETF-be fektetsz, gyakorlatilag egy index teljes összetételébe fektetesz egyetlen vásárlással – például az Egyesült Államok 500 legnagyobb cégébe (S&P 500), vagy a világ fejlett országainak összes nagy vállalatába (MSCI World).

Miért fontos ez egy milliomos férfi számára? Azért, mert:

- Diverzifikáció automatikusan: Egy 10 millió forintos befektetés azonnal 500+ cég között oszlik meg.

- Alacsony költségek: A passzív ETF-ek kezelési díja (TER) csupán 0,07-0,3% körül mozog évente, míg az aktív alapkezelés 1,5-3%.

- Likviditás: Bármelyik tőzsdei nyitvatartási időben eladható vagy vásárolható, nem kell arra várni, hogy az alap kiváltja a pénzed.

- Transzparencia: Pontosan tudod, mi van a portfólióban – nincs titok, nincs „titokzatos” stratégia.

A korábbi évtizedek során az alapkezelők 80%-a alulmúlta az indexalapú befektetéseket hosszú távon. Ez nem vélemény – ez matematikai tény.

A költségek valódi ereje

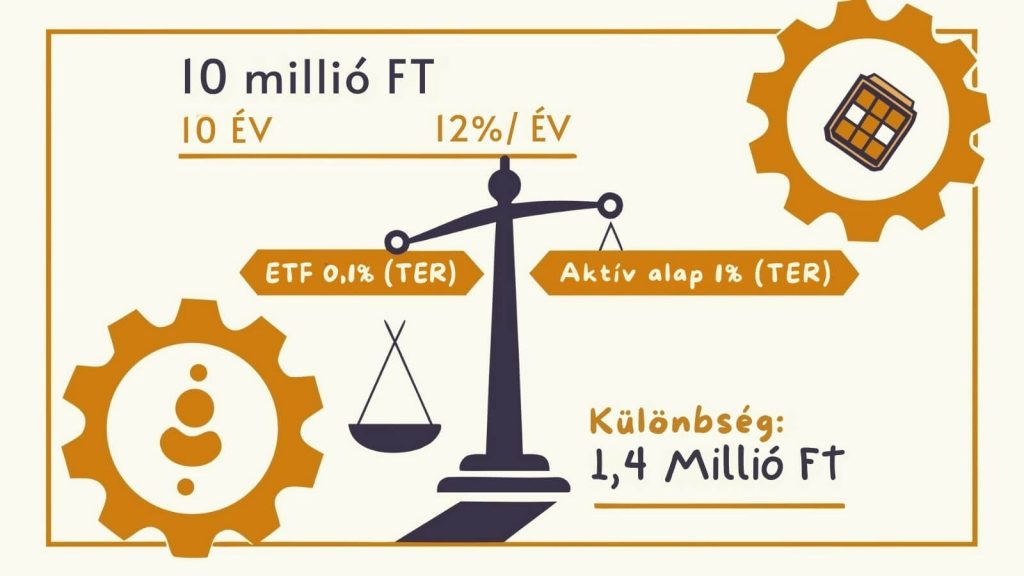

Tegyük fel, hogy van 10 millió forintod, amit ETF-be szeretnél fektetni 12%-os éves hozam mellett (ami reális a történelmi adatokra építve). 10 év múlva az alacsony költségű ETF (0,1% TER) és az aktív alap (1% TER) között 1,4 millió forint különbség lesz a költségek miatt. Ez nem apró eltérés – ez a passzív befektetés egyenes következménye.

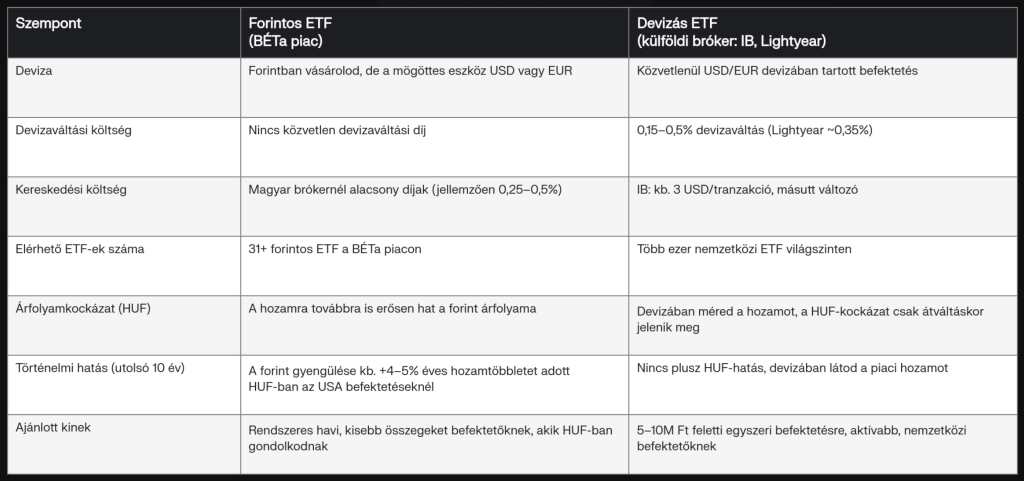

A Magyar Milliomos dilemma: Forint vagy deviza?

Magyarország 2024-2025-ben bevezette a forintos ETF-eket a BÉTa piacon – ez jelentős szelektor pont a magyar befektetőknek. Korábban minden ETF vásárláshoz devizaváltás kellett, 0,15-0,5% közötti költséggel. Most 31+ forintos ETF elérhető közvetlenül a magyar tőzsdén.

De vigyázz: A forint denominálás csupán azt jelenti, hogy forintban vásárolod meg az ETF-et. A tényleges befektetésed továbbra is dollárban vagy euróban van. Ez egy fontos megkülönböztetés, mivel a forint árfolyama kihat a hozamra. Az elmúlt 10 évben a forint gyengülése plusz 4-5 százalékpontot adott az amerikai befektetésekhez forintban számolva.

Praktikus tanács: Ha rendszeres havi befektetéseket tervezel, a forintos ETF-ek jók a kereskedési díjak szempontjából, de 5-10 millió forintos egyszeri befektetésnél az Interactive Brokers (3 USD fix díj) vagy a Lightyear (0,35% devizaváltás) jobban értelmet ad ennek a lehetőségnek.

A Passzív befektetés előnyei, hátrányai – valóságosan

Előnyök:

- Alacsony költségek (0,1-0,3% vs 1,5-3%)

- Könnyen automatizálható (rendszeres befizetések beállítása)

- Kevesebb stressz – a piaci zaj nem hat az érzelmi döntésekre

- Bizonyítottan jól működik (50+ év adat a világpiacokon)

- Diverzifikáció – nincs egyedi cégkockázat

Hátrányok:

- Nem lehet „piacot verni” – a piaci átlagot kapod meg

- Árfolyam-ingadozás – az S&P 500 évente átlagosan 10%-ot nő, de -20%-os évek is előfordulnak

- Türelmet igényel – csak 10+ éves időtávon mutat igazi előnyt

- Nem exkluzív érzés – nem mondhatod azt, hogy személyes részvényelemzésedre építessz.

Ha saját részvényelemzést keresel és nem bíznád magad a piaci ingadozásra, akkor érdemes lehet megnézned a sikerhekker.hu oldalt, ahol mind a részvények shortolásával (csökkenésre történő spekuláció), mind pedig a Warren Buffet féle Put opció kiírással megismerkedhetsz.

A valóság azonban az, hogy egy milliomos számára, aki 100 millió+ forinttal rendelkezik, az érzelmi befektetkezés sokkal költségesebb, mint az automatizált passzív stratégia.

A Konkrét lépések: Hogyan kezdj bele 2026-ban

1. Nyiss egy TBSZ számlát – MOST, még 2026-ban

Ez az év kritikus. A TBSZ keretében nyitott számlák 5 év után teljesen adómentesek, de pénzt csak a gyűjtőévben (2026) lehet felvinni. Ha 2027-ben kezdesz, új számlát kell nyitni, új gyűjtőévvel.

Aktuális adózási sávok:

- Gyűjtőév (2026): 28% adó (15% SZJA + 13% szocho)

- 3. év után (2029): 18% adó (10% SZJA + 8% szocho)

- 5. év után (2031): 0% – teljes adómentesség

2. Válassz megfelelő brókercéget és ETF-eket

Három fő lehetőség van magyar milliomos számára:

| Brókercég | Minimális befektetés | ETF díj | Deviza-váltás | TBSZ támogatás | Ajánlott |

|---|---|---|---|---|---|

| Interactive Brokers | Alacsony | Nincs | 0% | Igen | Nagy összegekhez (100M+) |

| Lightyear | 1000 HUF | Jutalékmentes | 0,35% | Igen | Rendszeres befektetéshez |

| K&H Értékpapír | 5000 HUF | 0,40% | 0,15% | Igen | Hazai bankhoz kötöttségnél |

| Trading 212 | 1000 HUF | Jutalékmentes | 0,15% | Igen | Költségoptimalizáláshoz |

| Saxo | 1000 HUF | Alacsony | Változó | Igen | Professzionális felhasználóknak |

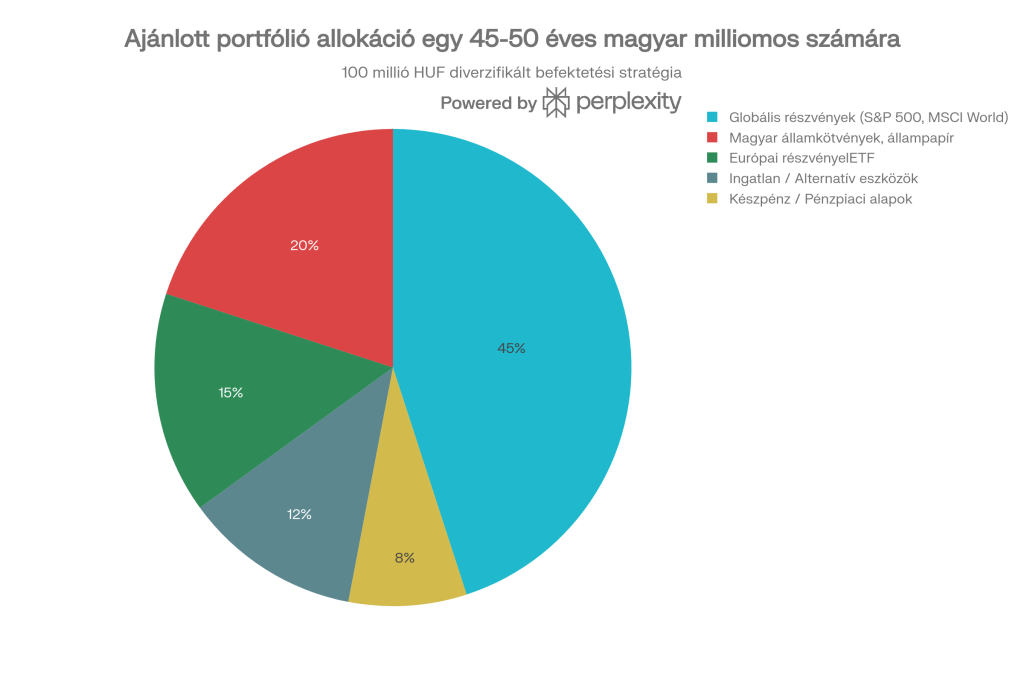

3. Válaszd meg az ETF-eket az életszakaszod szerint

Javasolt portfólió egy 45-50 éves magyar milliomos számára (100M Ft vagyon):

A konkrét ETF választások:

- Globális részvények (45%): iShares Core S&P 500 UCITS ETF (CSPX) + iShares Core MSCI World UCITS ETF (IWDA)

- Magyar államkötvények (20%): Prémium Magyar Állampapír (PMÁP) vagy 10 éves Magyar Államkötvény

- Stabil, inflációkövető hozam

- Minimális kockázat

- Európai részvények (15%): iShares STOXX Europe 600 UCITS ETF vagy hasonló

- Geografiai diverzifikáció a dollár-kockázat ellen

- Alternatív eszközök (12%): Arany ETF, valutaETF (svájci frank), vagy REIT

- Likvidpart (8%): Forint, euró vagy dollár pénzpiaci alapok

A kritikus adózási szimulációk – Miért a TBSZ egy Milliomos legjobb barátja?

Vegyük ezt a konkrét forgatókönyvet: 10 millió forint befektetés, 12%-os éves hozam, 10 év.

| Befektetési stratégia | Bruttó érték 10 év után | Adók | Nettó érték | Adó-megtakarítás |

|---|---|---|---|---|

| Normál ETF (28% adó) | 31,0M Ft | 5,8M Ft | 25,2M Ft | – |

| TBSZ ETF (0% a 5. év után) | 31,0M Ft | 0 Ft | 31,0M Ft | +5,8M Ft |

| Aktív alap (1,5% TER, 28% adó) | 27,3M Ft | 4,9M Ft | 22,5M Ft | -2,7M Ft |

| Magyar állampapír | 14,8M Ft | 0 Ft | 14,8M Ft | -10,4M Ft |

Mit jelent ez gyakorlatban? Ha most (2026-ban) nyitsz egy TBSZ számlát és 10 millió forintot fektetesz ETF-be, az 5. év után a teljes nyereményed – becslések szerint 21 millió forint – adómentes lesz. Ugyanez az egy-szeri 5,8 millió forint megtakarítás egy normál számlán elveszne adóként.

Gyakorlati csapda: Amit kerülni kell

1. A „Tematikus ETF Csapda”

A szektorspecifikus ETF-ek (pl. tiszta energia, biotechnológia, AI) trendi és vonzóak, de az adatok azt mutatják, hogy 80%-uk alulmúlja az általános indexeket hosszú távon. A technológia már benne van a világindex ETF-ekben is – nincs szükség külön szektorokra.

2. A Devizaváltás Illúziója

A forintos ETF-ek jók a kereskedési díjak miatt, de az árfolyamkockázat továbbra is ott van. Ne azt gondold, hogy a „forint denominálás” eliminálja a devizakitettséget – nem. Egy 45-50 éves milliomos számára a 10-20% dollár-kitettség valójában hasznos (infláció-védelemként), nem kockázat.

3. Az Aktív Alap Mítosza

Az alacsony díjú ETF-ek népszerűsítésével az aktív alapkezelők drágább „felhasználóbarát” verziókat adtak ki. De még az 1%-os TER-es „olcsó aktív” alapok alulmúlják az indexeket. Nem az alap minősége, hanem az alapkezelés tényleges teljesítménye az elmúlt 50 évben bizonyított: passzív nyer.

4. A Túlzott Diverzifikáció

Sokan 15-20 ETF-et vesznek fel egyetlen portfólióba. Ez azonban növeli a kereskedési díjakat, bonyolítja a nyomon követést, és valójában csökkenti a diverzifikáció hasznát. 5-8 ETF már elegendő diverzifikáció egy milliomos számára.

Gyakori tévhitek – Legyünk világosak

Tévhit 1: „Az ETF-ek csak kezdőknek valók, nem komoly befektetések.”

Valóság: A világ legnagyobb intézményi befektetői (nyugdíjalap, biztosítók, milliárdos vagyonkezelők) ETF-ekbe fektetnek. Nem azért, mert kezdők, hanem azért, mert ez az optimalista választás.

Tévhit 2: „Az ETF-ek monotonok és unalmasak – nincs egyensúlyi lehetőség.”

Valóság: Pont ez a lényeg. A turisztikai befektetés (napi kereskedés, érzelmi döntések) sokkal jobban terheli a hozamot, mint az ETF monotóniája. Warren Buffett portfóliója? 99%-ban indexalap.

Tévhit 3: „A magyar piacon nem érdemes ETF-ezni, mert a forint gyenge.”

Valóság: A forint gyengesége az elmúlt 10 évben plusz 4-5 százalékpontot adott az amerikai befektetésekhez forintban. Ez nem hátrány, hanem előny hosszú távon.

Az ellenőrzőlista – Mit nézz meg mielőtt ETF-et veszel?

A végső lépéshez egy döntési keretrendszer:

ETF Kiválasztás Ellenőrzőlistája:

☐ TER (Total Expense Ratio): Legalább 0,5% alatt kell lennie (0,1-0,3% ideális)

☐ Likviditás: Napi kereskedési volumen legalább 1-2 millió euró (nagy ETF-ek esetén 100M+ euró)

☐ Kezelő megbízhatósága: IShares, Vanguard, State Street vagy más nagy, évtizedes múltú cég

☐ Osztalék politika: Elosztalékozó (distributing) vagy újrabefektető (accumulating)? – Milliomos számlára az acc verzió jobb (automatikus összetétel)

☐ Deviza: Forint vagy euró denominálás az alacsonyabb kereskedési költség miatt

☐ Portfólió illeszkedés: Az adott ETF-nek a meglévő portfólióval ne legyen nagy korrelációja (ha már van amerikai részvényeid, az europai hozzáadása értelmesen csökkenti a szórást)

☐ TBSZ-ben való kereskedhetőség: Bizonyosodj meg, hogy a brókered megenged ETF vásárlást a TBSZ számlán (nem minden brókernél van)

Egy Milliomos reális útiterve 2026-ra

Január-március (Most):

- Nyiss TBSZ számlát (K&H, Erste, OTP, Trading 212 vagy Interactive Brokers)

- Tanulmányozd az elérhető ETF-eket – legalább 5-10 cikkeket olvasson az anyagivá

- Határozd meg a portfólió allokációdat az életszakaszod szerint

Április-június:

- Kezdj meg rendszeres havi befektetéseket (pl. 500K-2M forint) a választott ETF-ekbe

- Nyomon kövesd az árfolyamokat, de ne váljanak az érzelmi döntések alapjává

- Állítsd be az összetételt negyedévente (rebalancing), hogy visszamész az eredeti allokációra

Július-decemberig:

- Folytasd a rendszeres befektetéseket

- Év végén összesítsd a hozamokat (alapvetően szemléletesen, túl gyakori nyomon követés a hozamok ellen dolgozik)

- Kezdj el gondolkodni 2027-es TBSZ (új gyűjtőév) nyitásáról

2027-2031:

Hagyj a számlának, ne kereskedjél, ne emeld ki az apróságért – az 5 év varázsa a teljes adómentesség.

Az összegzés: Divat vagy okosság?

A válasz egyértelmű: az ETF-ek és a passzív befektetés nem divat, hanem a tudomány és matematika erőforrása, amely 50+ év adat alapján BIZONYÍTOTT, hogy hosszú távon jobban működik, mint az aktív kezelés.

De még ettől jobb: a 2026-os TBSZ lehetőség azt jelenti, hogy egy magyar milliomos férfi, aki most cselekszik, 2031-ben megtarthatja a teljes hozamot – nem 28%, nem 18%, hanem 0% adót fizetve utána.

Nem ez az, amit egy okos befektető tesz?

Most kíváncsiak vagyunk: te 2026-ban megnyitod a TBSZ-t, vagy majd 2027-ben bánod? Írd meg kommentben!